Por P. Pérez

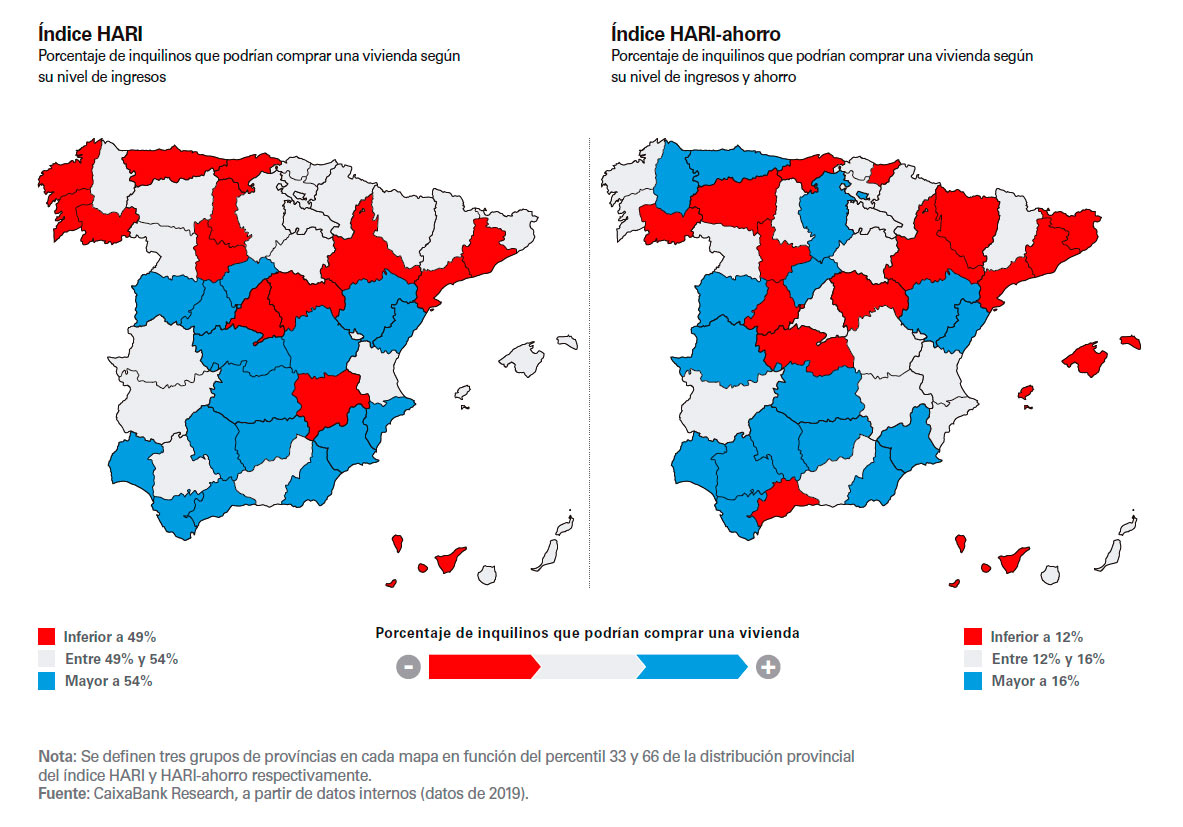

“Con lo que cuesta un alquiler, pago una hipoteca”. Esta es la frase que repiten muchos españoles cuando hablan del precio de los alquileres. Sin embargo, no todo el mundo tiene ahorros suficientes para pagar una entrada. Según un estudio reciente de CaixaBank Research, el 49% de los inquilinos en España tiene un nivel de ingresos suficiente para comprar una vivienda, pero solo el 13% ha conseguido ahorrar lo necesario para solicitar un préstamo hipotecario.

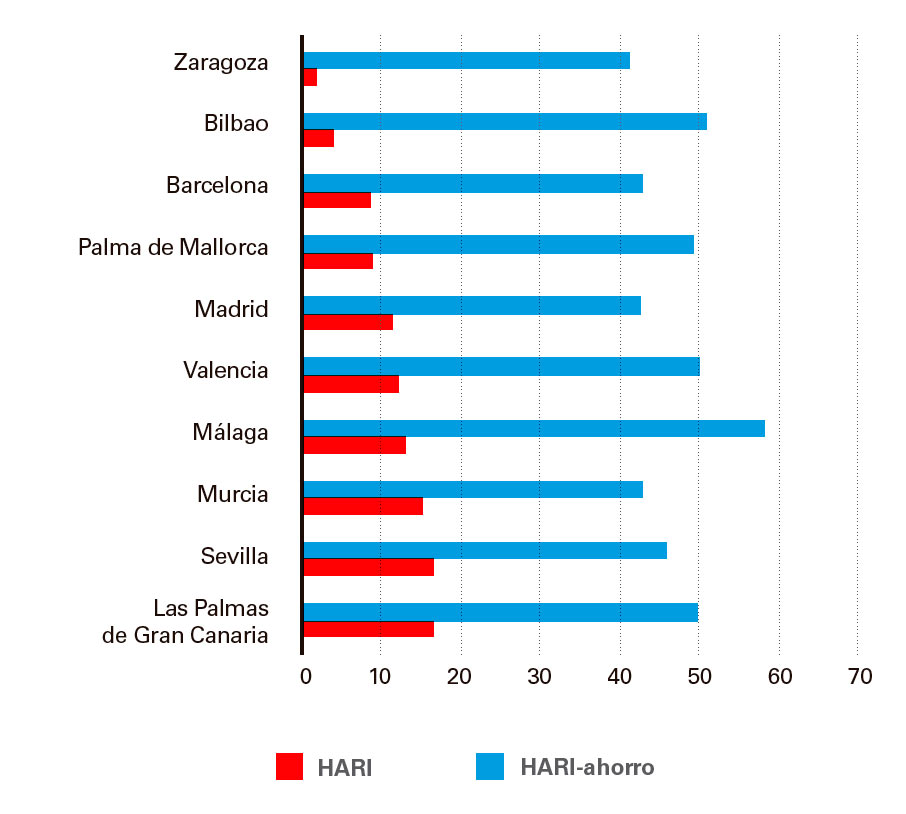

El estudio, que también hace un análisis por provincias, demuestra que el problema de la falta de ahorro se repite en todas ellas. Además, deja ver que los inquilinos tienen menos posibilidades de ahorrar en las grandes ciudades. Así pues, se calcula que en ellas menos del 10% de las personas que viven pagando un alquiler podría permitirse comprar una vivienda.

Carlota Mas tiene 31 años, reside en Barcelona y pertenece a ese 10% que pudo comprar una casa. Sin embargo, ella y su marido han tenido el mismo problema que la mayoría de la gente de su edad. “Teniendo buenos sueldos y haciendo esfuerzos por gastar menos, no hemos llegado a ahorrar lo que necesitábamos para la entrada, pero hemos tenido la inmensa suerte de poder contar con ayuda familiar”, explica Mas que cuenta que esta ayuda supuso un 30% de la entrada del préstamo. La ahora propietaria cree que la cuota de la hipoteca no dista mucho del precio que estaría pagando por un alquiler en la misma zona. “Lo que los bancos nos podían conceder con el ahorro que teníamos eran pisos muy pequeños cuando en realidad, con nuestros sueldos, podíamos permitirnos una hipoteca más alta”, concluye.

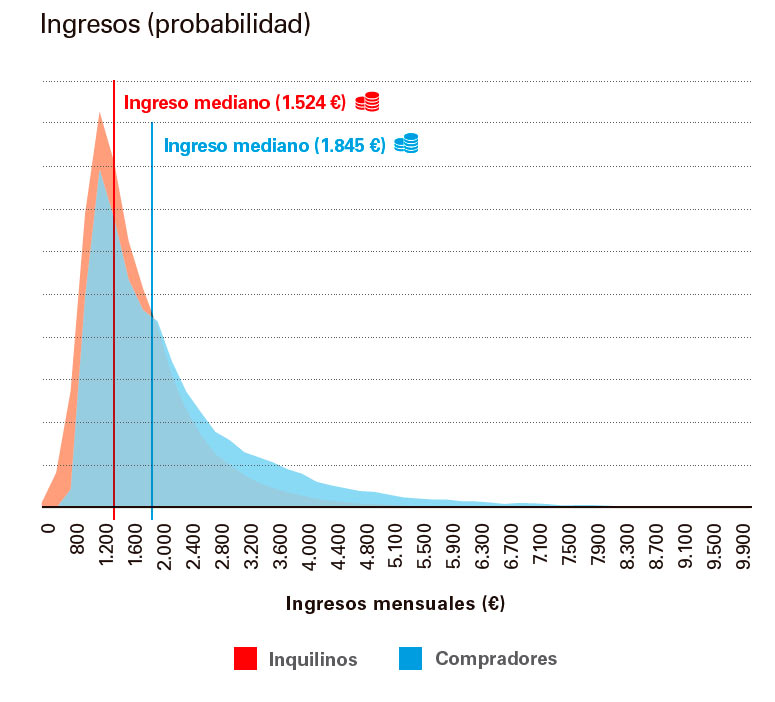

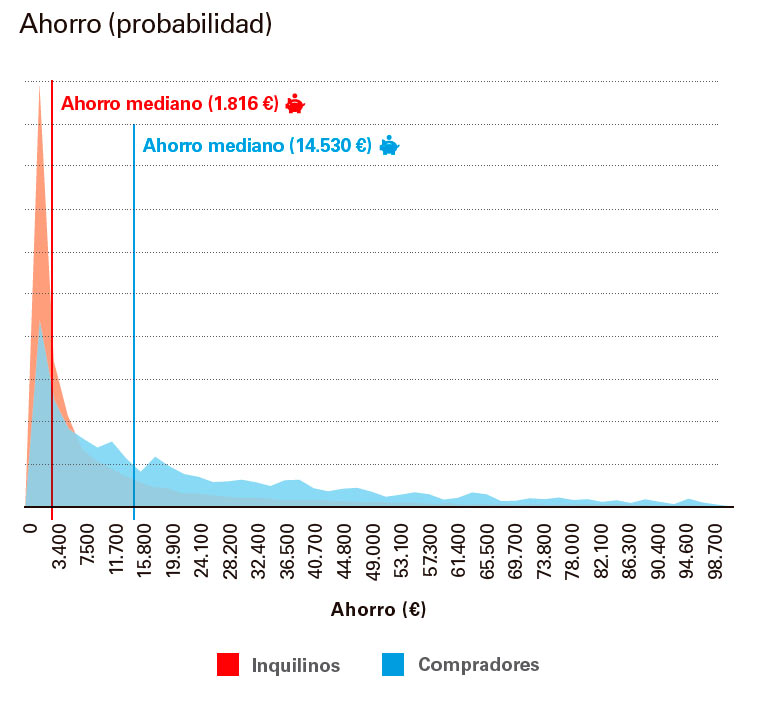

Los préstamos hipotecarios suelen concederse por el 80% del valor del inmueble, en esos casos, el comprador debe aportar un 20%. Aunque la gente que vive de alquiler suele tener un nivel de ingresos más bajo, la principal restricción para acceder a una vivienda en propiedad es la falta de ahorro” explica Judit Montoriol, economista senior de CaixaBank Research y coautora del informe “El sector inmobiliario español tras el shock de la covid”. El estudio describe cómo el ingreso medio de los compradores suele ser más alto que el de los arrendatarios. Sin embargo, donde se puede ver más diferencia es en el ahorro. El 36% de los inquilinos tiene ingresos suficientes para comprar una vivienda, pero no tiene el dinero suficiente para pedir una hipoteca.

Fuente: CaixaBank Research, a partir de datos Internos (datos de 2019).

En ese 36% se encuentra Ricard Rebollo, de 28 años. “Estoy seguro de que alquilar una vivienda entera me costaría más caro que una hipoteca”, explica Rebollo que en este momento vive compartiendo piso en Arenys de Mar, una localidad a 40 km de la ciudad condal. El problema, en su caso, se repite: “Con el salario que tengo creo que podría tener un buen piso, pero necesito ahorro para pagar una entrada de un 20 o un 30%”.

Los jóvenes son quizá los que más dificultades tienen para adquirir una vivienda. En 2018, solo el 29,6% de los hogares jóvenes tenía su vivienda principal en propiedad, una diferencia considerable con 2008, cuando un 54,9% de ellos tenía casa propia. El banco de España ya advierte del peligro que esta crisis supone para los menores de 35 años.

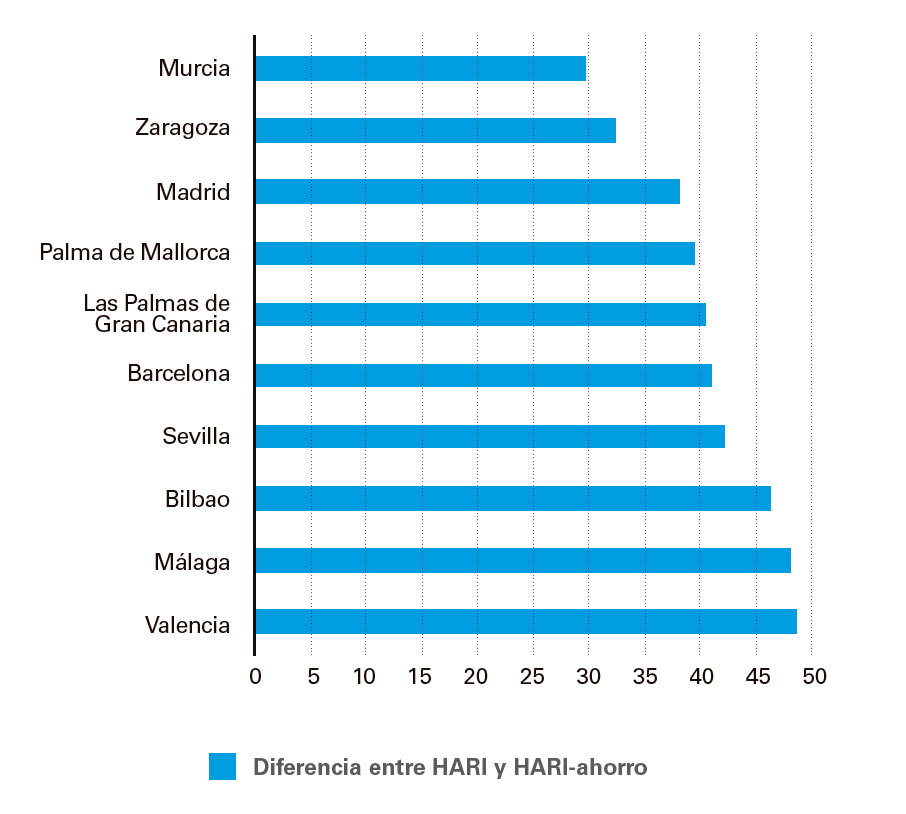

Notas: HARI: porcentaje de inquilinos que podrían comprar una vivienda según su nivel de ingresos.HARI-ahorro: porcentaje de inquilinos que podrían comprar una vivienda según su nivel de ingresos y ahorro.

Fuente: CaixaBank Research, a partir de datos internos (datos 2019)

Son quienes están en esta franja de edad los que, además, sufrirán más desempleo. El ministro de Inlcusión, Seguridad Social y Migraciones, José Luis Escrivá, dijo el 5 de mayo que aproximadamente el 50% de la pérdida de empleo a consecuencia de la crisis de la covid afectará a menores de 35 años.

El estudio de CaixaBank Research advierte, además, que los trabajos temporales que suelen tener los jóvenes pueden llevarles a posponer la decisión de formar un hogar. Esto, junto a la menor recepción de inmigrantes debido a las restricciones de movilidad, puede hacer que la formación de hogares se ralentice. La dificultad de las familias para adquirir viviendas en propiedad hará que el mercado del alquiler se vea menos afectado.

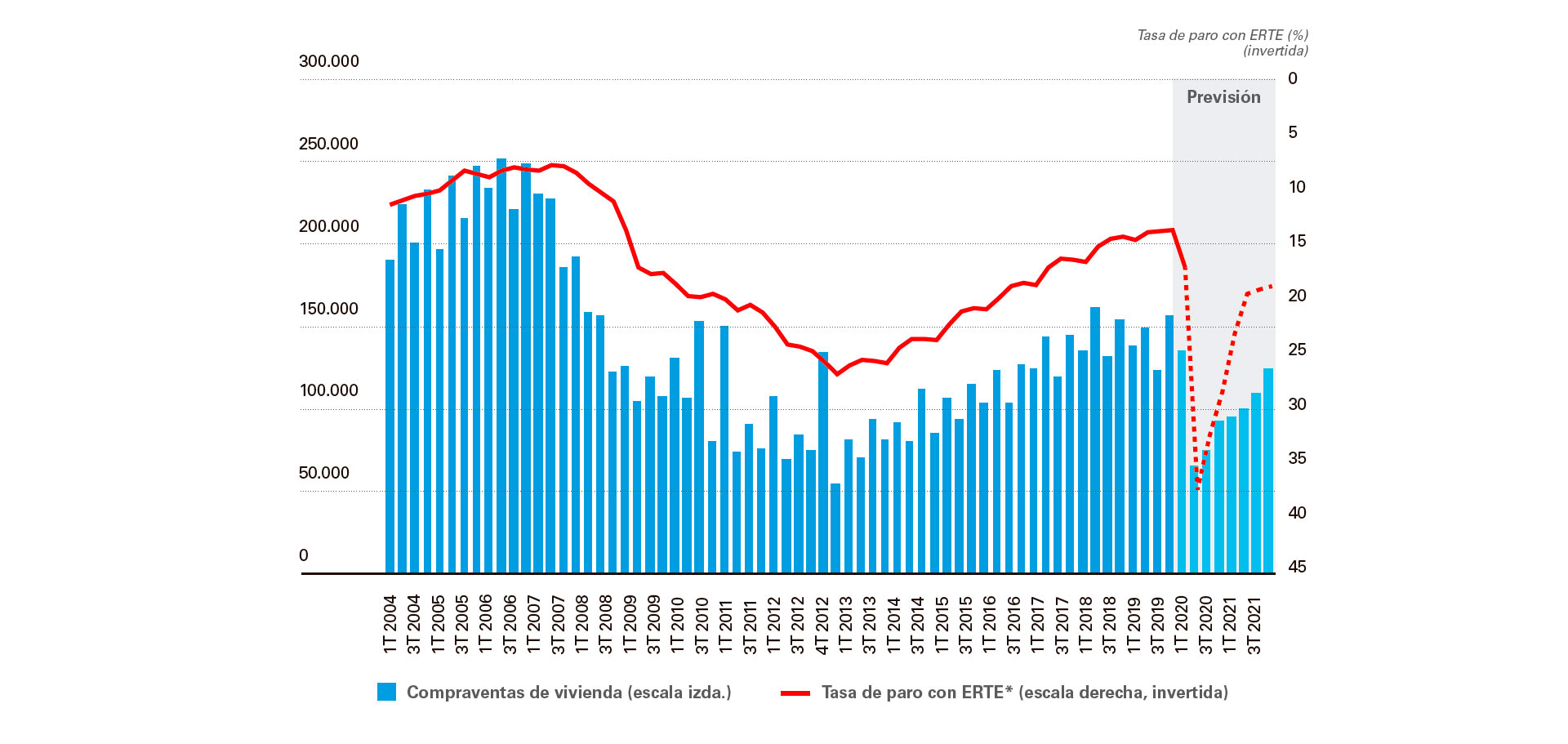

Se espera que la compraventa de vivienda en 2020 caiga entre un 30 y un 40% con, eso sí, una gradual recuperación en 2021. Es inevitable hacer paralelismos con la crisis que el sector vivió hace 12 años. En 2008 la compraventa de viviendas cayó un 28%. Según datos del Instituto Nacional de Estadística (INE), los números no son ahora mejores que entonces: en abril de 2020 las compraventas cayeron un 39,2% interanual. Pero esta cifra debe cogerse con pinzas. El confinamiento sufrido por toda la población ha congelado la compraventa de viviendas pero, según grandes portales inmobiliarios, gracias a las nuevas tecnologías la búsqueda online ha aumentado significativamente.

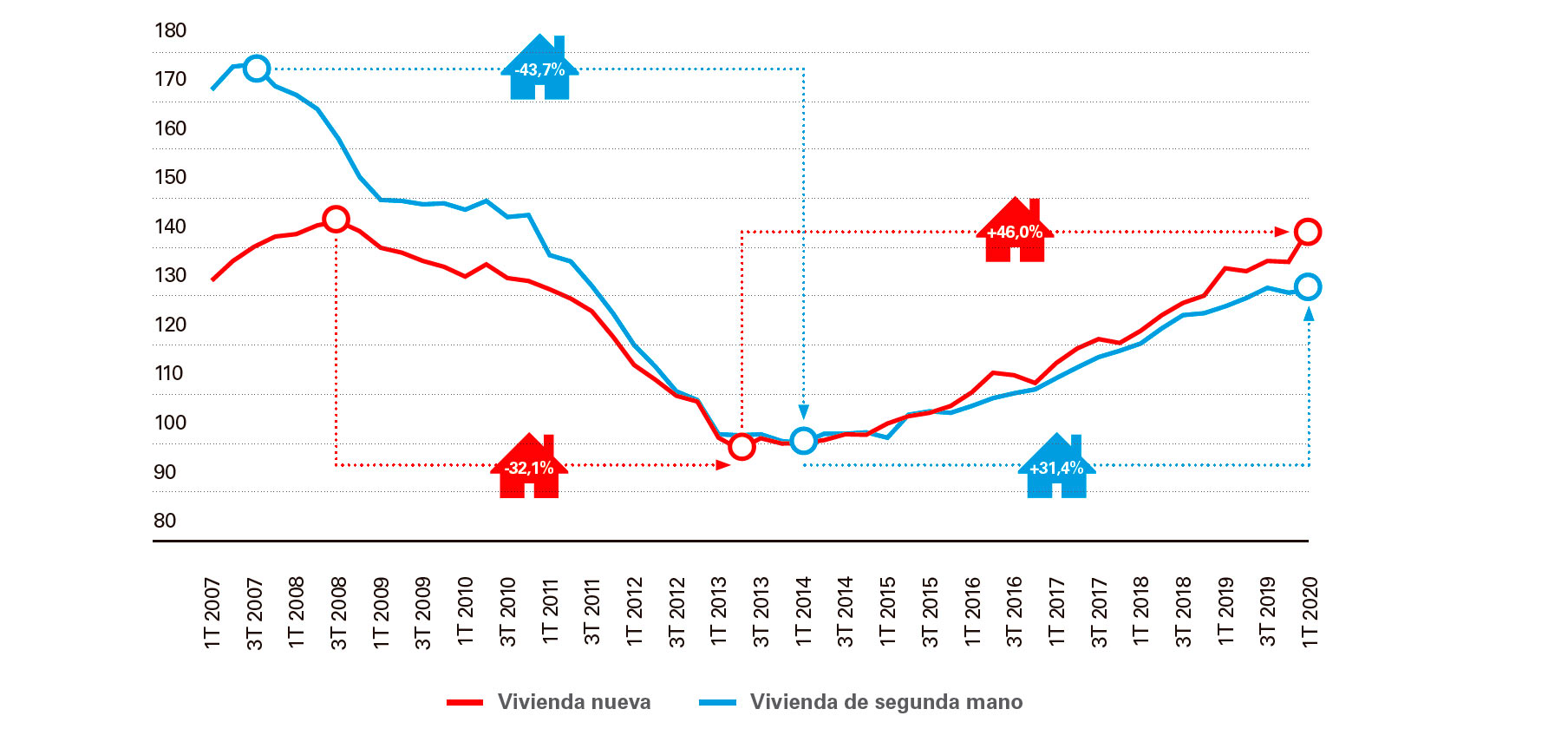

(100=1T 2014)

Fuente: CaixaBank Research, a partir de datos internos (datos 2019)

El informe ofrece datos que llevan a suponer que esta crisis será más leve que aquella que el sector vivió en 2008 en España. Una mejor situación de los hogares españoles con respecto a hace 12 años, Montoriol explica que, en 2008, había hogares muy endeudados y ahora “llevamos 10 años de reducción de deuda de las familias”. Además, el estudio habla de menos cantidad de viviendas construidas en relación a la evolución demográfica y una posición de mayor solvencia y liquidez del sector bancario. Todos estos son indicativos que llevan a pensar que la crisis vivida en 2008 no se repetirá.

La economía mundial sigue temblando por las consecuencias del coronavirus. Se estima que la actividad económica caerá en el planeta en torno a un 4%, una cifra peor que la vivida en la gran recesión de 2009. Con respecto al PIB en España, CaixaBank Research habla de un retroceso de entre el 103 y el 15% en 2020 y pronostica que no recuperará los niveles precrisis hasta 2023. Sin embargo, el escenario sigue siendo de incertidumbre en todos los sectores. Un panorama en el que lo importante es saber cómo de duro será el golpe.

Número de compraventas

Nota: (*) Número de desempleados y trabajadores afectados por un ERTE sobre el total de población activa.

Fuente: CaixaBank Research, a partir de datos del INE y del Ministerio de Transportes, Movilidad y Agenda Urbana.